摘 要:从2015年,地方政府自主发行地方债开始,全国地方政府对现有存量债务进行了债务置换,各地在债务规模、债务发行方式上也出现了较大的差别。2016年12月,财政部出台了相关政策,对一般债务和专项债务实施预算管理制定了具体规定。同时,本文也将对未来地方政府如何增信,缓解地方政府债务压力提出建议。

关键词: 地方政府债务 信用评级 债务置换

一 、2016年地方政府债务变化分析

(一)全国地方债发行规模、类别分析

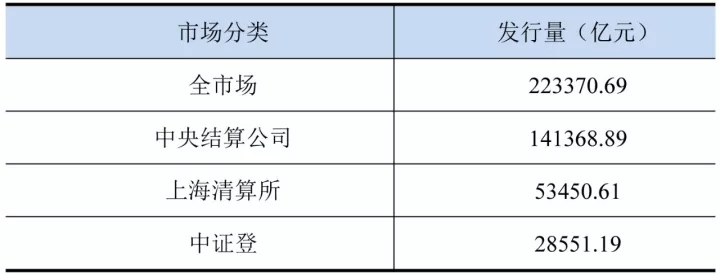

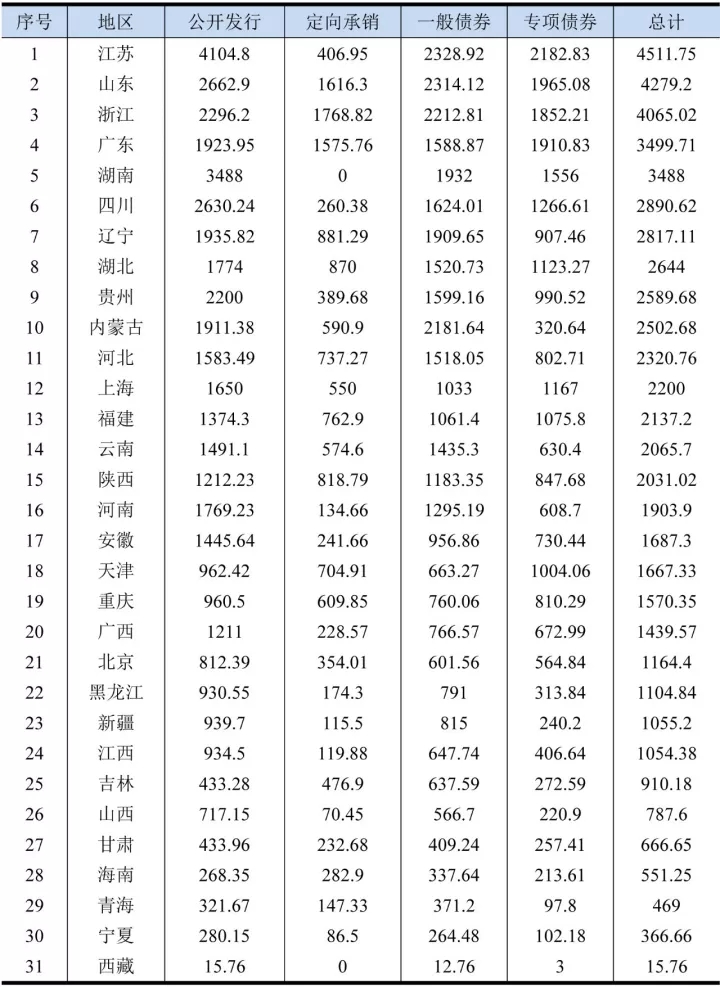

2016年,全国发行各类债券22.34万亿元,同比增长24.71%。2016年全年,我国地方债发行规模60458.4亿元,为2015年发行额的1.6倍,其中置换债超过八成,另外,地方存量债尚余6.3万亿元有待完成置换。2016年地方债发行规模中,排名前五位的分别是江苏(发行规模4511.75亿元)、山东(发行规模4279.20亿元)、浙江(发行规模4065.02亿元)、广东(发行规模3499.71亿元)和湖南(发行规模3488.00亿元)。2016年,发行规模最小的是地区是西藏,发行规模是15.76亿元。其中,中央结算公司发行债券14万亿元,占债券市场发行总量的63%;上海清算所发行债券5万亿元,占24%;交易所新发债券3万亿元,占13%(见下表)。

表1 2016年各机构债券发行量

数据来源:中国债券信息网、中国结算网和wind数据库、现代研究院整理。

2016年发行债券从发行方式来看,主要以公开招投标发行为主,其中公开发行债券44674.66亿元,占据总发行规模的74%;定向承销15783.74亿元(占比26%);从发行债券类别来看,一般债券发行规模为35339.87亿元,专项债券的发行规模为25118.53亿元。

表 2 2016年各省市地方债发行情况

数据来源:中国债券信息网、中国结算网和wind数据库、现代研究院整理。单位:亿元

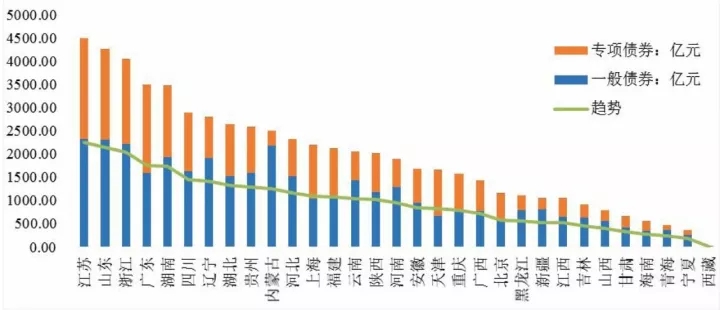

图1 2016年全国各省份地方债发行规模

图2 2016年全国各省份发行债券类别情况

从地方债期限结构来看,2016年地方债期限主要分布于3年、5年、7年和10年,以5年期为主。其中,3年期发行了258期,规模11,291.83亿元,分别占比22.3%和18.7%;5年期分别发行了314期,规模19,222.99亿元,分别占比27.1%和31.8%;7年期发行了291期,规模16,753.74亿元,分别占比25.1%和27.75%;10年期发行了296期,规模为13,189.85亿元,分别占比25.5%和21.8%。2016年地方债期限结构中已没有1年期债券,而2015年却出现过,因而整个地方债期限有所拉长,期限结构上也更为合理。

表3 1996-2016年地方政府负有偿还责任的债务状况

数据来源: 国家审计署的政府性债务审计公告、《中国财政年鉴》 ( 2015) 、《中国统计年鉴》 (2016) 、现代研究院整理。

负债率,是指年末债务余额与当年GDP的比率,是衡量经济总规模对政府债务的承载能力或经济增长对政府举债依赖程度的指标。国际上通常以《马斯特里赫特条约》规定的负债率60%作为政府债务风险控制标准参考值。不过从2015年1月1日开始,仅有省级地方政府发行的地方政府债务才能计入地方政府债务,所以2015年前后债务增长率不是统一口径。

(二)全国地方债发行新增债券与置换债券情况

经全国人大批准,2016年新增地方政府债务限额11800亿元,其中一般债务7800亿元、专项债务4000亿元,比上年增加5800亿元。2016年,全国31个省除了西藏,其余各省均进行了债券置换,在全国发行新增债券中,江苏省新增债券规模最大,为873亿元,置换债券为3638.05亿元,置换债券比为80.64%;其次为山东省,新增债券规模为701.2亿元,置换债券为3578亿元,置换债券比为83.61%。根据2016年全国31个省市发行和新增债券的数量来看,置换债券比最高的是湖南省98.39%,其次为贵州省97.73%。

表4 2016年各省发行新增债券和置换债券情况

数据来源:中国债券信息网、Wind数据库、现代研究院整理。

(三)全国地方债发行区域差异与地方经济财力的关系

2016年地方债发行情况也在一定程度上与地方经济发展水平有关。各省新增债券和置换债券的发行比例从一定程度上反映了债务风险程度。置换债券发行比例位居前五的省份分别为湖南(98.39%)、贵州(97.73%)、辽宁(96.12%)、内蒙古(88.55%)、浙江(87.88)。湖南、辽宁、内蒙古和云南这些省份以往债务风险通常较高,因此2016年新增的地方债额度大多未充分使用,发行的地方债以置换债为主,以此降低总体债务风险压力。

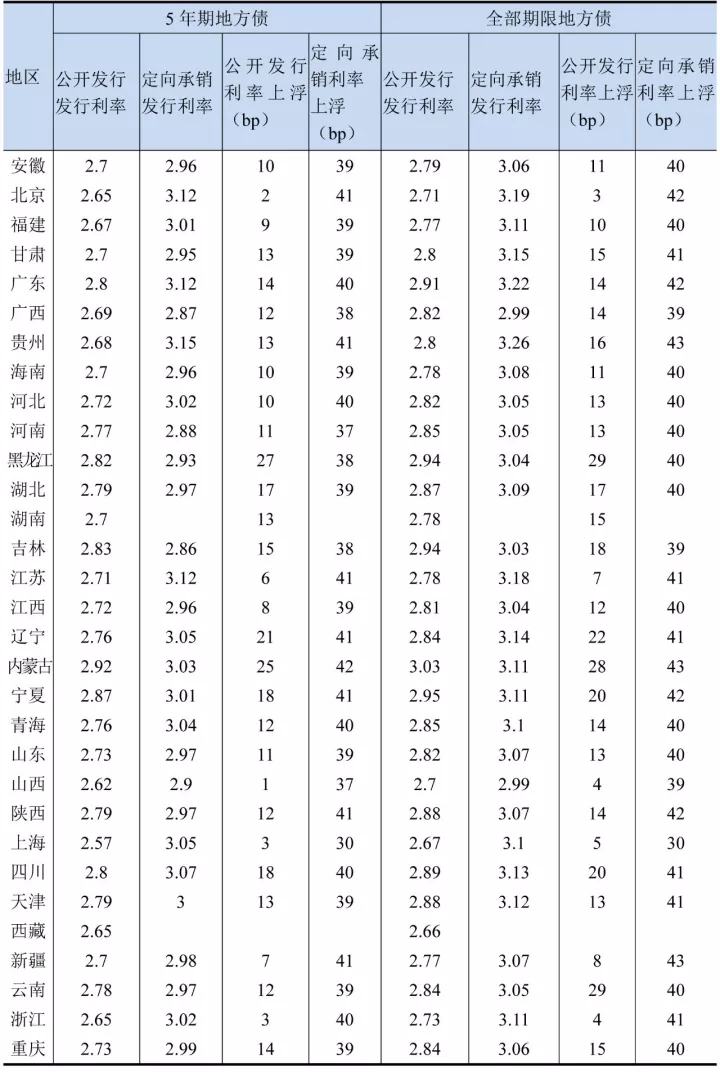

2016年地方政府债发行利差呈现明显的区域分化,这在一定程度上与地区的经济实力有关,如东部地区经济实力和财政实力较强的北京、上海、浙江、江苏等地,公开发行利率上浮程度较低,例如,北京公开发行平均利差为3BP,上海公开发行平均利差为5BP。而地区经济实力较弱的内蒙古(平均利差为28BP)、辽宁(平均利差为22BP)和黑龙江(平均利差为29BP)等省,公开发行利率上浮程度明显。所以可见我国地方债公开发行利差呈明显区域分化,这说明地方债发行的风险和收益识别程度逐步明显,市场化程度逐步提高。

表5 2016年各地区地方债发行利率上浮情况

数据来源:中国债券信息网、中国结算网、wind数据库、中诚信报告、现代研究院整理。注:各省利率以及利差均为均值。

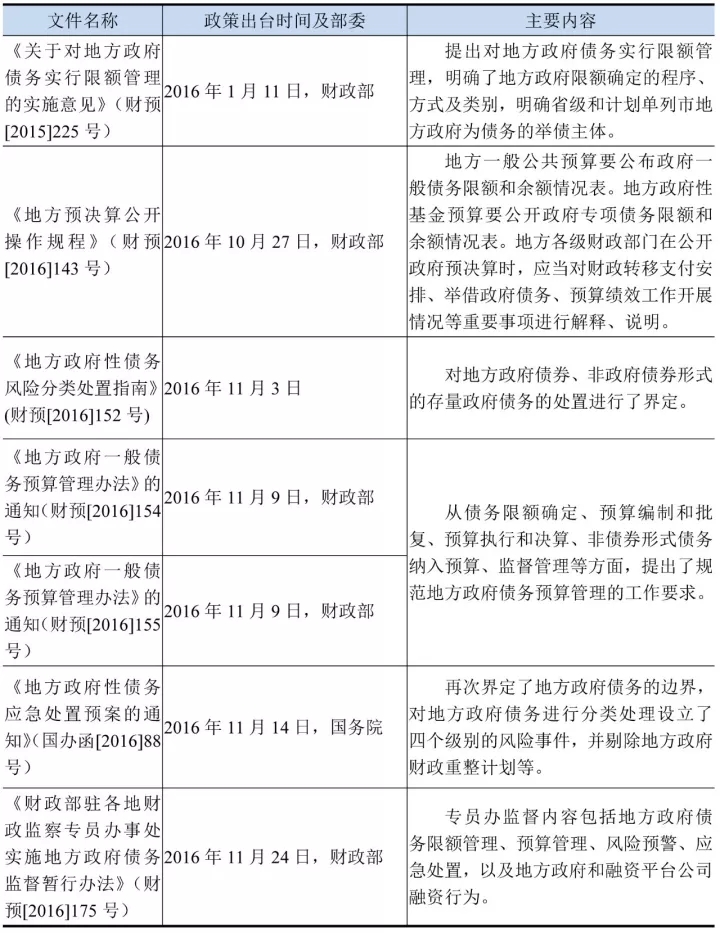

(四)地方债发行政策梳理与解读

表6 2016年我国出台的债务管理方面的政策梳理

政策解读:

1、2016年1月,《关于对地方政府债务实行限额管理的实施意见》出台,对政府债务分类并实施限额管理,有利于规范举债行为、化解债务风险。未来政府一般债务、专项债务均实施限额管理,分别由一般预算收入和政府性基金或专项收入偿还,政府举债要依据投资项目特点规范发债,禁止无序增加债务。《意见》着重指出取消融资平台公司的政府融资职能,鼓励平台公司转型,将投资方式规范为PPP或者政府购买服务。

2、针对地方预决算公开存在的突出问题,出台了《地方预决算公开操作规程》(财预[2016]143号),对地方政府预算公开作了详细规定,为了让公众真正了解地方各级政府的收支规模、结构,促进地方阳光财政和廉洁政府建设,确保地方政府预决算公开落到实处,收到实效,并将公开情况纳入财政和部门工作绩效考核范围,强化了相关责任人的责任。

3、《地方政府一般债务预算管理办法》的通知(财预[2016]154号、155号)规定,地方政府债务限额的确定须有明确程序和依据,由国务院确定各省级政府债务限额,《办法》要求,各省、自治区、直辖市应当在批准的限额内举借政府债务,本地区地方政府债务余额不得超过国务院批准的地方政府债务限额,并且政策强调,地方政府债务只能用于公益性资本支出、不得举债付息,规避了之前地方政府乱举债的问题。《办法》明确了将一般债务收支纳入一般公共预算管理,主要以一般公共预算收入偿还;专项债务收支纳入政府性基金预算管理。

二、地方政府信用评级及增信

(一)评级对政府信用的影响

综合多家评级机构的思路,本文认为地方政府评级要素离不开宏观经济环境、地方经济环境、地方财政状况、地方政府债券四类。在进行地区政府信用评级之前必须确定主权信用等级,地区信用等级原则上不高于主权信用等级。多家评级机构会根据地方政府的的评级要素打分结果,将信用评级结果划分为以下几个等级,其中最高的政府信用等级为AAA级,一等为投资级,二等为投机级,三等为破产级。

政府信用评级高,意味着政府偿债能力较好,政府发行债券风险较小,违约率较低。对政府发债来说,至少要达到CC级以上,除AAA级、CCC级、CC级、C级外,每一个信用等级可用“+”、“-”符号进行微调,表示略高或略低于本等级。通常,经济发达省份,例如:天津、江苏、浙江、北京等八个省市的政府债的信用级别属于投资级。湖南、湖北、重庆、内蒙古一般在投机级,对于云南、贵州、甘肃等省份地方政府信用级别很低,当地方政府信用等级在BB级以下,就意味着政府发行债券属于投机级,当政府信用排名在CC级以下,意味着地方政府信用极差,不建议地方政府发行债券。如果地方政府信用评级越高,那么就越容易获得相应的信贷支持,社会资本在投资过程中,也会更多的关注A级以上的省份。

(二)增加政府信用的方式

可以预测未来我国地方债的未来发展趋势,未来地方政府债务会通过平台发行的债券转为企业债,地方政府债券等方式。地方政府债务也在不断增加,地方政府如何通过一些措施来应对这些变化,来增加政府信用是需要考虑的问题。地方政府在增信方面手段比较单一,方法较少,难以吸引社会资本的投入,可以通过债转股的形式,地方政府可以允许没法按时偿还的债务通过股权的形式进行偿还。对于一些不良资产、盈利能力差的平台公司可以对其进行整合,通过城投公司的兼并重组,提高自身的信用度。还可以鼓励民营资本参与平台公司的管理,增加政府的融资能力。

另外,用资产证券化等市场化方式化解地方政府债务风险,通过市场化方式解决地方政府债务问题,发挥市场这只“看不见的手”调控作用,是化解地方政府债务风险的重要手段。地方政府资金主要流向铁路、桥梁、电力等公益性基础设施项目中,这些项目可以通过资产证券化处置,通过基础设施收费,作为规范的地方政府融资平台和基础设施类国有企业,可以允许其发行企业债券,地方政府可以通过资产证券化的方式化解地方政府债务,或者通过中间机构,实现政府债和企业债的有效置换,把基础设施项目的建设的收费权转移给企业,缓解地方政府债务压力。

除了地方政府要加强风险管理,政府官员也要有风险管理意识,通过改变地方官员的奖励机制,规范地方政府举债和融资,确定合理发债规模,切实加强地方政府债务限额管理。地方政府更需要通过产业结构的优化升级,大力发展地方特色优势产业,减小地方政府债务。